La nueva entrega del Informe PISA, publicada este jueves, muestra que los conocimientos financieros de los estudiantes españoles han empeorado. España obtiene 486 puntos en la evaluación internacional, seis menos que en la edición anterior. Y baja un puesto en la clasificación: queda el 12 de 20 países participantes. Sus resultados se sitúan 12 puntos por detrás de la media de países de la OCDE, el club formado principalmente por países ricos que organiza la prueba, cuando hace cuatro años la distancia era de ocho puntos. Esta parte del Informe PISA mide “hasta qué punto el alumnado tiene el conocimiento y las destrezas que resultan esenciales para adoptar decisiones y realizar planes de futuros en el ámbito financiero”. (Al final de esta noticia puede verse una de las preguntas planteadas en el ejercicio).

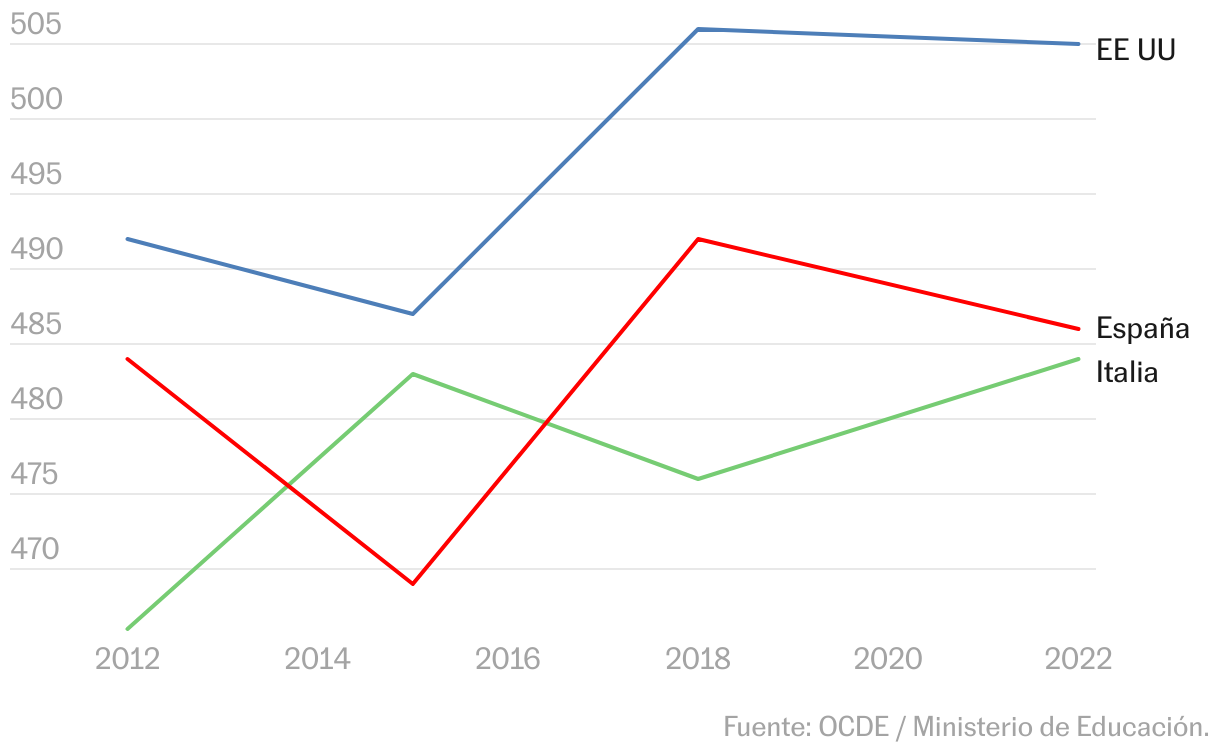

España queda 41 puntos por detrás del primer clasificado Bélgica (o, mejor dicho, de su parte flamenca, porque la valona no ha participado, con 527 puntos). Y 80 puntos por delante del último país participante, Malasia (406). Se sitúan también claramente por encima de España en conocimientos financieros Dinamarca (521), Canadá (519), Países Bajos (507) o Estados Unidos (505). España solo supera a un país desarrollado, Italia, que consigue 484 puntos. Y queda cerca de Noruega (489). En este examen no se tomaron muestras ampliadas para calcular el rendimiento de las comunidades autónomas.

El análisis de los resultados requiere, como siempre, un puñado de matices. PISA evalúa desde principios de siglo, cada tres años ―salvo en esta edición, en que fueron cuatro debido a la pandemia―, los conocimientos de los chavales de 15 años en matemáticas, lectura y ciencia en decenas de países. En un primer momento, la OCDE presenta los resultados de esas tres grandes competencias. Y a lo largo de los siguientes meses y años va publicando informes secundarios. En diciembre presentó el informe general. La semana pasada, los resultados del alumnado en pensamiento creativo, en el que España quedó bastante bien. Y ahora, el apartado dedicado a los conocimientos financieros. Todos ellos forman parte de la misma edición del Informe PISA, la de 2022. Pero los participantes no son exactamente los mismos. En la prueba general participaron 81 países y unidades territoriales menores (porque en ciertos casos no participa solo el país, sino solo una parte del mismo). En la de pensamiento creativo lo hicieron 64, y como era la primera vez que se efectuaba, no se podía comparar el resultado de España con ediciones anteriores. En esta última entrega han participado 20, y aunque se trata de un apartado que los estudiantes españoles llevan realizando desde 2012, el resto han ido variando a lo largo de las sucesivas ediciones (los únicos Estados que también han repetido en todas las ediciones han sido Italia, Polonia, y Estados Unidos), lo que resta utilidad a la comparativa histórica con la media de países de la OCDE.

La evaluación de competencia financiera se centra en averiguar qué saben hacer los estudiantes en cuatro parcelas relacionadas con “dinero y transacciones; planificación y gestión de las finanzas; riesgo y beneficio, y panorama financiero”. Como en el resto de PISA, España tiene menos alumnos excelentes que el promedio OCDE (en este caso, un 5% y un 11% respectivamente). “Estos estudiantes”, señala el informe, “son capaces de analizar productos financieros complejos, resolver problemas financieros no rutinarios y demostrar una comprensión más sofisticada del panorama financiero”, resolviendo, por ejemplo, un problema en el que “se les pide que identifiquen y respondan adecuadamente a un mensaje de correo electrónico que simula una estafa financiera”. España tiene, al mismo tiempo, un poco menos de estudiantes con peor nivel que el promedio de la OCDE (17% frente a 18%).

También en el apartado de conocimientos financieros el factor que más influye en el rendimiento del alumnado es el estatus socioeconómico y cultural de sus hogares. En el promedio de países de la OCDE, la diferencia entre el 25% más pobre y el 25% más rico alcanza 87 puntos. España, que aparece en todos los apartados de PISA como uno de los países más equitativos, muestra una de las diferencias más bajas por este motivo, de 73 puntos. El país más desigual es (117 puntos de diferencia). Y el más igualitario, Dinamarca (71).

España figura en el puesto 12 de 20 en conocimientos financieros. Si se ordenan los países participantes en función del PIB per cápita, España figura en el puesto 11. Hay tres países con mayor PIB por cabeza que España que obtienen peores resultados en la prueba, como Emiratos Árabes Unidos, Italia y Arabia Saudí. Y cuatro países con menor PIB per cápita que España y que, sin embargo, la superan en este examen. Se trata de la República Checa, Polonia, Portugal y Hungría.

Al contrario de lo que sucede en el resto de pruebas de PISA, la distancia entre chicas y chicos no es muy grande ni está muy marcada. En el promedio de la OCDE, las chicas obtienen cinco puntos menos que los chicos. En España dicha diferencia se reduce a un punto. Italia es el país donde más lejos quedan las alumnas (20 puntos), mientras que en siete países las chicas obtienen mejores resultados que sus compañeros (incluidos Bélgica, con cinco puntos de ventaja, y Noruega, con 10), mientras que en Polonia no hay diferencia.

La diferencia entre estudiantes inmigrantes y nativos sí es significativa. En el conjunto de la OCDE, los primeros obtienen 31 puntos menos. La brecha es similar en España (30 puntos; si se descuentan las diferencias socioeconómicas, el resultado de unos y otros es similar). El lugar donde la distancia es más acusada es Brasil (76 puntos). Y en cuatro países los inmigrantes obtienen mejor resultado: Emiratos Árabes Unidos (nada menos que 108 puntos a favor de los inmigrantes), Arabia Saudí (28), Hungría (25), y Canadá (15).

Si se observa a largo plazo, España obtiene dos puntos más en competencia financiera que el primer año en que se evaluó, en 2012, cuando logró 484. En 2015 sus resultados se hundieron, hasta los 469. En 2018 rebotaron hasta los 492. Y ahora han vuelto a caer hasta los 486.

El 76% de la variación de resultados del alumnado español puede explicarse, según el informe, por el rendimiento en matemáticas y lectura. En el promedio de la OCDE, dicho porcentaje aumenta al 80%. Y, al mismo tiempo, “los estudiantes de España obtienen en promedio 7 puntos menos en competencia financiera de lo que cabría esperar en función de su rendimiento en matemáticas y lectura”.

El examen sobre competencia financiera fue acompañado de un cuestionario de contexto. Su análisis muestra que los estudiantes españoles con mejores resultados (niveles cuatro y cinco de desempeño) tienen el doble de probabilidades que los de peor rendimiento de haber comparado precios en distintas tiendas antes de comprar algo con su paga. Y un 30% menos de probabilidades de haber comprado algo “porque sus amigos lo tenían”. El 47% de los chavales de 15 años españoles afirma tener una cuenta bancaria y un 24%, una tarjeta de crédito o débito (63% y 62% respectivamente en la OCDE).

La mayoría de alumnos afirman haber estudiado en el último año en su centro educativo qué es una salario (el 70%), un presupuesto (70%) o un préstamo bancario (66%). Y muchos menos qué es un tipo de cambio (21%), la diversificación (19%), o la depreciación (9%).

Así es uno de los problemas planteados en el examen:

-El ejercicio comienza con un anuncio, que dice lo siguiente:

¡SE VENDEN BICICLETAS DE MONTAÑA! 🚴♂️💨

Precio: ¡600 zeds!

¿No tienes el dinero? ¡No hay problema! Pregunta por nuestras excelentes ofertas de financiación en la tienda.

¡Ofrecemos bajas tasas de interés!

¡Visítanos hoy y llévate tu nueva bicicleta de montaña!

-A continuación, el ejercicio explica:

Greg compra una bicicleta que vale 600 zeds.

Para hacerlo, toma un préstamo con la compañía financiera de la tienda de bicicletas.

Pregunta 1

¿Cuánto es probable que pague Greg?

• Menos de 600 zeds.

• Más de 600 zeds.

• Exactamente 600 zeds.

Explica tu respuesta.

-El Informe PISA señala a continuación cómo realizar la evaluación:

Esta pregunta les pide a los estudiantes que entiendan que los préstamos implican pagar intereses.

Para obtener la máxima calificación en la pregunta, los estudiantes deben:

• Seleccionar la segunda respuesta (Más de 600 zeds), y explicar que esto se debe a que Greg pagará intereses/tasas/tarifa del establecimiento/etc sobre el préstamo. O bien:

• No seleccionar directamente ninguna respuesta, pero dar a entender implícitamente que la correcta es la segunda al explicar que Greg pagará más de 600 zeds porque el aviso dice que hay intereses sobre el préstamo.

• Seleccionar la tercera respuesta (Exactamente 600 zeds), y explicar que el costo de la bicicleta es de 600 zeds, y que habrá cargos adicionales por pagar (intereses, tasas extra, costos de establecimiento, etc).

Los estudiantes obtendrán una puntuación parcial en la pregunta en el caso de:

• Seleccionar la segunda respuesta (Más de 600 zeds) sin dar explicación o dando una explicación insuficiente.

Puedes seguir EL PAÍS Educación en Facebook y X, o apuntarte aquí para recibir nuestra newsletter semanal.